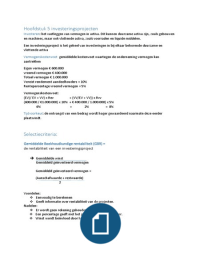

Hoofdstuk 15 externe verslaggeving

Jaarverslag:

Jaarrekening

Balans

Resultatenrekening

Toelichting

Directieverslag

Gang van zaken in boekjaar

Toestand per balansdatum

Toekomstparagraaf

Overige gegevens

Accountantsverklaring: controleplicht door accountant alleen voor grote en middelgrote

ondernemingen

- goedkeurende verklaring, voldoet aan eisen

- verklaring met beperking, bedenkingen of onzekerheden van verklaring

- verklaring van oordeelsonthouding,

- afkeurende verklaring, voldoet niet aan eisen

Bestemming van het resultaat: de voorgestelde winstverdeling moet in het jaarverslag

worden vermeld.

Gebeurtenissen na balansdatum: overzicht van belangrijke, grote financiële consequenties

die zich hebben voorgedaan na afloop van verslag periode, maar voordat het jaarverslag

wordt gepubliceerd.

Externe verslaggeving:

Het doel van externe verslaglegging is het informeren van belanghebbenden over de gang van zaken,

met name financieel, van een onderneming.

, Publicatieplicht:

Doel regelgeving is verantwoord oordeel over:

Vermogen

Resultaat

Liquiditeit en solvabiliteit

Publicatieplicht voor:

NV

BV

Coöperaties

Onderlinge waarborgmaatschappijen

De hoeveelheid informatie die in het jaarverslag verschaft moet worden is afhankelijk van de grootte

van de onderneming.

Regel: 2 van de 3 criteria gedurende 2 jaar.

IFRS International Financial Reporting Standards: alle beursgenoteerde ondernemingen zijn verplicht

om dit toe te passen. Dit is opgesteld door de IASB

IASB International Accounting Standards Boad: is een organisatie die zich ten doel stelt om op

mondiaal niveau te komen tot eenduidige verslaggevingsregels.

Geconsolideerde jaarrekening: jaarrekening die een beeld geeft van de financiële positie van het

totale concern, dat wil zeggen van de holding plus de werkmaatschappijen.

Vennootschappelijke jaarrekening: de jaarrekening van alleen de holding mag opgesteld worden

volgens de nationale wetgeving

Stelselwijziging: veranderingen in de grondslagen voor het opstellen van de jaarrekening.

Jaarverslag:

Jaarrekening

Balans

Resultatenrekening

Toelichting

Directieverslag

Gang van zaken in boekjaar

Toestand per balansdatum

Toekomstparagraaf

Overige gegevens

Accountantsverklaring: controleplicht door accountant alleen voor grote en middelgrote

ondernemingen

- goedkeurende verklaring, voldoet aan eisen

- verklaring met beperking, bedenkingen of onzekerheden van verklaring

- verklaring van oordeelsonthouding,

- afkeurende verklaring, voldoet niet aan eisen

Bestemming van het resultaat: de voorgestelde winstverdeling moet in het jaarverslag

worden vermeld.

Gebeurtenissen na balansdatum: overzicht van belangrijke, grote financiële consequenties

die zich hebben voorgedaan na afloop van verslag periode, maar voordat het jaarverslag

wordt gepubliceerd.

Externe verslaggeving:

Het doel van externe verslaglegging is het informeren van belanghebbenden over de gang van zaken,

met name financieel, van een onderneming.

, Publicatieplicht:

Doel regelgeving is verantwoord oordeel over:

Vermogen

Resultaat

Liquiditeit en solvabiliteit

Publicatieplicht voor:

NV

BV

Coöperaties

Onderlinge waarborgmaatschappijen

De hoeveelheid informatie die in het jaarverslag verschaft moet worden is afhankelijk van de grootte

van de onderneming.

Regel: 2 van de 3 criteria gedurende 2 jaar.

IFRS International Financial Reporting Standards: alle beursgenoteerde ondernemingen zijn verplicht

om dit toe te passen. Dit is opgesteld door de IASB

IASB International Accounting Standards Boad: is een organisatie die zich ten doel stelt om op

mondiaal niveau te komen tot eenduidige verslaggevingsregels.

Geconsolideerde jaarrekening: jaarrekening die een beeld geeft van de financiële positie van het

totale concern, dat wil zeggen van de holding plus de werkmaatschappijen.

Vennootschappelijke jaarrekening: de jaarrekening van alleen de holding mag opgesteld worden

volgens de nationale wetgeving

Stelselwijziging: veranderingen in de grondslagen voor het opstellen van de jaarrekening.