Samenvatting Belastingrecht AC 3.3 en 3.4

Literatuur:

- Belastingwetten 2021 + Wettenbundel Hoger onderwijs

Leerdoelen en kernbegrippen

Omzetbelasting:

De student:

- weet dat de omzetbelasting een verbruiksbelasting is

- weet dat de rechtsbronnen van de omzetbelasting te vinden zijn in de Nationale Wet,

maar juist ook in Europese richtlijnen

- weet wanneer er sprake is van ondernemerschap voor de Wet op de omzetbelasting

- kan uitleggen wanneer een publiekrechtelijk lichaam wel en niet wordt aangemerkt

als ondernemer

- weet wanneer er sprake is van een levering 3-1-a, b, c of f of 3-3-a

- kan de verschillende soorten leveringen van elkaar onderscheiden

- kan herkennen wanneer een fictieve levering plaatsvindt en verbindt hier de juiste

consequenties aan

- weet wanneer een prestatie als dienst kwalificeert

- kan aan de hand van een casus bepalen wat de plaats is van een prestatie

- kan de internationale regels met betrekking tot intracommunautaire transacties

correct toepassen

- weet wat de fiscale gevolgen zijn van een intracommunautaire levering tussen twee

ondernemers

- weet wat de fiscale gevolgen zijn van een levering van een ondernemer in de ene

lidstaat aan een particulier in een andere lidstaat

- heeft een globale kennis van de verschillende soorten vrijstellingen

- kan onderkennen wat de gevolgen zijn van de toepasselijkheid van een vrijstelling

voor het recht op aftrek van voorbelasting

- weet welke elementen tot de vergoeding (maatstaf van heffing) behoren

- kan bepalen wat de maatstaf van heffing is ingeval van een (fictieve) levering

- weet wat de margeregeling inhoudt

- weet welke tarieven Nederland hanteert

- kan in concrete situaties het juiste tarief toepassen

- weet wat de voorwaarden zijn voor het recht op aftrek van voorbelasting

- kan onderkennen wanneer belasting niet voor aftrek in aanmerking komt

- kan aan de hand van een casus bepalen wat het recht is op aftrek van voorbelasting,

ook ingeval er sprake is van gemengde prestaties

- weet wat de gevolgen zijn voor het recht op aftrek van voorbelasting als de

bestemming van goederen verandert

- weet wanneer het bua van toepassing is

- kan aan de hand van een casus bepalen of de kleine ondernemersregeling toegepast

kan worden

- weet wanneer de verleggingsregeling van toepassing is

,Schenk- en erfbelasting (Successiewet):

De student:

- weet hoe de wettelijke verdeling werkt

- kent de basis regels van het erfrecht

- weet wat de gevolgen zijn voor de omvang van de nalatenschap van verrekeningen in

huwelijksvoorwaarden

- weet welke fictieve verkrijgingen zijn opgenomen in de Successiewet en welke

gevolgen deze verkrijgingen hebben voor de omvang van een nalatenschap

- weet wat de bedrijfsopvolgingsfaciliteit is en welke voorwaarden hieraan zijn

verbonden

- kan een nalatenschap waarderen naar de waarderingsregels in de Successiewet

- kan berekenen hoeveel erfbelasting of schenkbelasting verschuldigd is in een

concrete situatie.

Belastingen Rechtsverkeer

De student:

- weet wanneer zich een belastbaar feit voordoet voor de Wet Belastingen

Rechtsverkeer (WBR)

- kent de samenloop tussen de WBR en de Wet OB.

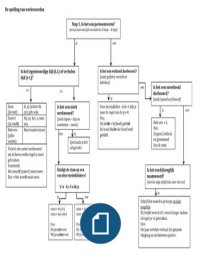

,Stappenplan

Bij gebruik van het stappenplan voor OB kijk je altijd naar de verkopende partij! De vraag is of de

verkopende partij omzetbelasting in rekening mag brengen (de verkopende partij verstuurt de

factuur)

Bij de laatste stap van het stappenplan (aftrek van voorbelasting) kijk je naar de inkopende partij!

De vraag is of de inkopende partij de in rekening gebrachte OB terug mag vragen.

Stappenplan ICV

, Week 1: Opfrissen

Structuur van de wet op de omzetbelasting

Artikel 1 omzetbelasting: onder de naam omzetbelasting wordt een belasting geheven ter zake van:

I Binnenlandse leveringen van goederen en diensten (art 1 sub a OB → art 3 en 4 OB)

II Intracommunautaire verwervingen (art 1 sub b OB → art 17a t/m 17h OB)

III Intracommunautaire verwervingen nieuwe vervoermiddelen (art 1 sub c OB) → niet behandeld.

IV Invoer van goederen uit derde-landen (art 1 sub d OB → art 18 t/m 23 OB)

Om te bepalen of er sprake is van een binnenlandse levering of dienst moeten de volgende 3 vragen

worden gesteld:

1. Is er sprake van een ondernemer? (art 7 OB)

2. Is er sprake van een levering of van een dienst? (art 3 en 4 OB)

3. Is de plaats van de prestatie in Nederland (art 5 t/m 6j OB)

Als de bovenstaande vragen 3 keer met ja beantwoord kunnen worden, is er sprake van een

belastbaar feit in Nederland

Er zijn verschillende soorten belasting in Nederland, met allen een eigen karakter. Zo zijn er:

- Verkeersbelasting (bijv. overdrachtsbelasting)

- Productiebelasting (bijv. milieubelasting)

- Verbruiksbelasting (bijv. omzetbelasting)

Het doel van een verbruiksbelasting is de consumptie in het belastinggebied te belasten. Dit betekent

dan ook dat de omzetbelasting in principe altijd geheven wordt van een consument en niet van een

ondernemer.

Ondernemer: art 7 lid 1 OB

De 3 kernbegrippen om als ondernemer te worden aangemerkt voor de omzetbelasting zijn:

1. Ieder

2. Zelfstandig

3. Bedrijf*

* Winststreven is hierbij niet van belang. Het kan ook gaan om het uitsluitend verrichten van

prestaties om niet of tegen een symbolische vergoeding of uit vrijgevigheid of een combinatie

hiervan.

Fiscale eenheid: art 7 lid 4 OB

De vereisten om te worden aangemerkt als fiscale eenheid voor de omzetbelasting zijn:

1. Financiële verwevenheid (> 50%)

2. Organisatorische verwevenheid (wie is de baas?)

3. Economische verworvenheid (gemeenschappelijke klantenkring, complementaire prestaties of

nauwe economische verbondenheid in speciale situatie)

Literatuur:

- Belastingwetten 2021 + Wettenbundel Hoger onderwijs

Leerdoelen en kernbegrippen

Omzetbelasting:

De student:

- weet dat de omzetbelasting een verbruiksbelasting is

- weet dat de rechtsbronnen van de omzetbelasting te vinden zijn in de Nationale Wet,

maar juist ook in Europese richtlijnen

- weet wanneer er sprake is van ondernemerschap voor de Wet op de omzetbelasting

- kan uitleggen wanneer een publiekrechtelijk lichaam wel en niet wordt aangemerkt

als ondernemer

- weet wanneer er sprake is van een levering 3-1-a, b, c of f of 3-3-a

- kan de verschillende soorten leveringen van elkaar onderscheiden

- kan herkennen wanneer een fictieve levering plaatsvindt en verbindt hier de juiste

consequenties aan

- weet wanneer een prestatie als dienst kwalificeert

- kan aan de hand van een casus bepalen wat de plaats is van een prestatie

- kan de internationale regels met betrekking tot intracommunautaire transacties

correct toepassen

- weet wat de fiscale gevolgen zijn van een intracommunautaire levering tussen twee

ondernemers

- weet wat de fiscale gevolgen zijn van een levering van een ondernemer in de ene

lidstaat aan een particulier in een andere lidstaat

- heeft een globale kennis van de verschillende soorten vrijstellingen

- kan onderkennen wat de gevolgen zijn van de toepasselijkheid van een vrijstelling

voor het recht op aftrek van voorbelasting

- weet welke elementen tot de vergoeding (maatstaf van heffing) behoren

- kan bepalen wat de maatstaf van heffing is ingeval van een (fictieve) levering

- weet wat de margeregeling inhoudt

- weet welke tarieven Nederland hanteert

- kan in concrete situaties het juiste tarief toepassen

- weet wat de voorwaarden zijn voor het recht op aftrek van voorbelasting

- kan onderkennen wanneer belasting niet voor aftrek in aanmerking komt

- kan aan de hand van een casus bepalen wat het recht is op aftrek van voorbelasting,

ook ingeval er sprake is van gemengde prestaties

- weet wat de gevolgen zijn voor het recht op aftrek van voorbelasting als de

bestemming van goederen verandert

- weet wanneer het bua van toepassing is

- kan aan de hand van een casus bepalen of de kleine ondernemersregeling toegepast

kan worden

- weet wanneer de verleggingsregeling van toepassing is

,Schenk- en erfbelasting (Successiewet):

De student:

- weet hoe de wettelijke verdeling werkt

- kent de basis regels van het erfrecht

- weet wat de gevolgen zijn voor de omvang van de nalatenschap van verrekeningen in

huwelijksvoorwaarden

- weet welke fictieve verkrijgingen zijn opgenomen in de Successiewet en welke

gevolgen deze verkrijgingen hebben voor de omvang van een nalatenschap

- weet wat de bedrijfsopvolgingsfaciliteit is en welke voorwaarden hieraan zijn

verbonden

- kan een nalatenschap waarderen naar de waarderingsregels in de Successiewet

- kan berekenen hoeveel erfbelasting of schenkbelasting verschuldigd is in een

concrete situatie.

Belastingen Rechtsverkeer

De student:

- weet wanneer zich een belastbaar feit voordoet voor de Wet Belastingen

Rechtsverkeer (WBR)

- kent de samenloop tussen de WBR en de Wet OB.

,Stappenplan

Bij gebruik van het stappenplan voor OB kijk je altijd naar de verkopende partij! De vraag is of de

verkopende partij omzetbelasting in rekening mag brengen (de verkopende partij verstuurt de

factuur)

Bij de laatste stap van het stappenplan (aftrek van voorbelasting) kijk je naar de inkopende partij!

De vraag is of de inkopende partij de in rekening gebrachte OB terug mag vragen.

Stappenplan ICV

, Week 1: Opfrissen

Structuur van de wet op de omzetbelasting

Artikel 1 omzetbelasting: onder de naam omzetbelasting wordt een belasting geheven ter zake van:

I Binnenlandse leveringen van goederen en diensten (art 1 sub a OB → art 3 en 4 OB)

II Intracommunautaire verwervingen (art 1 sub b OB → art 17a t/m 17h OB)

III Intracommunautaire verwervingen nieuwe vervoermiddelen (art 1 sub c OB) → niet behandeld.

IV Invoer van goederen uit derde-landen (art 1 sub d OB → art 18 t/m 23 OB)

Om te bepalen of er sprake is van een binnenlandse levering of dienst moeten de volgende 3 vragen

worden gesteld:

1. Is er sprake van een ondernemer? (art 7 OB)

2. Is er sprake van een levering of van een dienst? (art 3 en 4 OB)

3. Is de plaats van de prestatie in Nederland (art 5 t/m 6j OB)

Als de bovenstaande vragen 3 keer met ja beantwoord kunnen worden, is er sprake van een

belastbaar feit in Nederland

Er zijn verschillende soorten belasting in Nederland, met allen een eigen karakter. Zo zijn er:

- Verkeersbelasting (bijv. overdrachtsbelasting)

- Productiebelasting (bijv. milieubelasting)

- Verbruiksbelasting (bijv. omzetbelasting)

Het doel van een verbruiksbelasting is de consumptie in het belastinggebied te belasten. Dit betekent

dan ook dat de omzetbelasting in principe altijd geheven wordt van een consument en niet van een

ondernemer.

Ondernemer: art 7 lid 1 OB

De 3 kernbegrippen om als ondernemer te worden aangemerkt voor de omzetbelasting zijn:

1. Ieder

2. Zelfstandig

3. Bedrijf*

* Winststreven is hierbij niet van belang. Het kan ook gaan om het uitsluitend verrichten van

prestaties om niet of tegen een symbolische vergoeding of uit vrijgevigheid of een combinatie

hiervan.

Fiscale eenheid: art 7 lid 4 OB

De vereisten om te worden aangemerkt als fiscale eenheid voor de omzetbelasting zijn:

1. Financiële verwevenheid (> 50%)

2. Organisatorische verwevenheid (wie is de baas?)

3. Economische verworvenheid (gemeenschappelijke klantenkring, complementaire prestaties of

nauwe economische verbondenheid in speciale situatie)