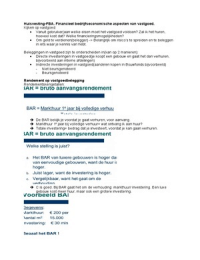

Huisvesting-FBA. Financieel bedrijfseconomische aspecten van vastgoed.

Kijken op vastgoed:

Vanuit gebruiker(aan welke eisen moet het vastgoed voldoen? Zal ik het huren,

hoeveel kost dat? Welke financieringsmogelijkheden?

Om geld te verdienen(belegger) -> Belangrijk om risico’s te spreiden en te beleggen

in iets waar je kennis van hebt.

Beleggingen in vastgoed zijn te onderscheiden in(kan op 2 manieren):

Directe investeringen in vastgoed(je koopt een gebouw en gaat het dan verhuren,

bijvoorbeeld aan interne afdelingen)

Indirecte investeringen in vastgoed(aandelen kopen in Bouwfonds bijvoorbeeld)

- Niet beursgenoteerd

- Beursgenoteerd

Rendement op vastgoedbelegging

Rendementskengetallen:

De BAR bekijk je voordat je gaat verhuren, voor aanvang.

Markthuur 1e jaar bij volledige verhuur= wat ontvang ik aan huur?

Totale investering= bedrag dat je investeert, voordat je kan gaan verhuren.

C is goed. Bij BAR gaat het om de verhouding: markthuur/ investering. Een luxe

gebouw kost meer huur, maar ook een grotere investering.

, 200 X 15000/ 30000000 = 0,1 ofwel 10%.

Von VS k.k.

Von= ‘vrij op naam’. = vaak bij nieuwbouwwoningen, kosten zijn voor verkoper.

K.K.= staat voor ‘kosten koper’, je krijgt er nog kosten bij. Voorbeelden van deze kosten zijn:

taxatiekosten, overdrachtbelasting en notariskosten voor eigendomsoverdracht.

Kosten koper 8% = 8% van kale prijs.(aankoopprijs)

Berekening kosten koper:

30.000. X 8= 2.400.000

+900.000

3.300.000

Berekening totale investering:

3.300.000 + 30.000.000= 33.300.000

Berekening markthuur(huuropbrengst)

200 x 15.000 = 3.000.000

Berekening markthuur(huuropbrengst)

200 x 15.000 = 3.000.000

33.300.000 = 0.09 X 100 = 9%.

De NAR is altijd lager dan BAR.

Eigenaarslasten

- Onroerende zakenbelasting (= % van de waarde van het pand, OZB)

- Rioolheffing, zuiveringsheffing / waterschapsbelasting

- Instandhoudingsonderhoud

- Opstalverzekeringen

, - Administratief- en commercieel beheer

Markt-conforme koopprijs voor huurpand

BAR= ‘huur’ / investering (markt-conform)

BAR kunnen we gebruiken voor de waardebepaling van een pand. Bij hoog

rendement= veel vraag.(hoe hoger rendement hoe aantrekkelijker het voor kopers is)

10% = 200 X 15.000 = 3.000.000

?

3.000.,10 = 30.000.000

Te investeren bedrag: 30.000.000

Achterstallig onderhoud: 3.000.000 -

Koopprijs(108%) 27.000.000 (108% je wil kale opleverprijs weten= 100%)

Kosten koper 8% 2.000.000 - (+8%)

Koopprijs K.K. 100% 25.000.000 (= kale bedrag)

Aan de koper kan 25.000.000 doorbelast worden = kale prijs.(marktconform)

Totaal rendement bestaat uit:

- Direct rendement.(huurontvangsten t.o.v. de waarde van het pand)

- Indirect rendement(= waardeverandering pand / waarde van het vastgoed)

Een negatief totaalrendement kan ontstaan door waardevermindering van vastgoed.

De aanvangst rendementen van kantoren zijn duurder(hoger), omdat je hier meer

risico’s loopt. -> de huur is daarom hoger bij kantoren dan die van woningen.

Dekkingsgraad= huidig vermogen gedeeld door de contante waarde van de toekomstige

verplichtingen.

Waardevernietiging of waardecreatie= wat is het bedrijf waard??

Opportuniteitskosten= misgelopen inkomsten bij het beste alternatief met gelijk risico.

TW(totale waarde in tijd, vaak bij interest berekeningen) = CW* (1+R)’N

CW(contante waarde)= TW / (1+R)’N

R= rente.

Kijken op vastgoed:

Vanuit gebruiker(aan welke eisen moet het vastgoed voldoen? Zal ik het huren,

hoeveel kost dat? Welke financieringsmogelijkheden?

Om geld te verdienen(belegger) -> Belangrijk om risico’s te spreiden en te beleggen

in iets waar je kennis van hebt.

Beleggingen in vastgoed zijn te onderscheiden in(kan op 2 manieren):

Directe investeringen in vastgoed(je koopt een gebouw en gaat het dan verhuren,

bijvoorbeeld aan interne afdelingen)

Indirecte investeringen in vastgoed(aandelen kopen in Bouwfonds bijvoorbeeld)

- Niet beursgenoteerd

- Beursgenoteerd

Rendement op vastgoedbelegging

Rendementskengetallen:

De BAR bekijk je voordat je gaat verhuren, voor aanvang.

Markthuur 1e jaar bij volledige verhuur= wat ontvang ik aan huur?

Totale investering= bedrag dat je investeert, voordat je kan gaan verhuren.

C is goed. Bij BAR gaat het om de verhouding: markthuur/ investering. Een luxe

gebouw kost meer huur, maar ook een grotere investering.

, 200 X 15000/ 30000000 = 0,1 ofwel 10%.

Von VS k.k.

Von= ‘vrij op naam’. = vaak bij nieuwbouwwoningen, kosten zijn voor verkoper.

K.K.= staat voor ‘kosten koper’, je krijgt er nog kosten bij. Voorbeelden van deze kosten zijn:

taxatiekosten, overdrachtbelasting en notariskosten voor eigendomsoverdracht.

Kosten koper 8% = 8% van kale prijs.(aankoopprijs)

Berekening kosten koper:

30.000. X 8= 2.400.000

+900.000

3.300.000

Berekening totale investering:

3.300.000 + 30.000.000= 33.300.000

Berekening markthuur(huuropbrengst)

200 x 15.000 = 3.000.000

Berekening markthuur(huuropbrengst)

200 x 15.000 = 3.000.000

33.300.000 = 0.09 X 100 = 9%.

De NAR is altijd lager dan BAR.

Eigenaarslasten

- Onroerende zakenbelasting (= % van de waarde van het pand, OZB)

- Rioolheffing, zuiveringsheffing / waterschapsbelasting

- Instandhoudingsonderhoud

- Opstalverzekeringen

, - Administratief- en commercieel beheer

Markt-conforme koopprijs voor huurpand

BAR= ‘huur’ / investering (markt-conform)

BAR kunnen we gebruiken voor de waardebepaling van een pand. Bij hoog

rendement= veel vraag.(hoe hoger rendement hoe aantrekkelijker het voor kopers is)

10% = 200 X 15.000 = 3.000.000

?

3.000.,10 = 30.000.000

Te investeren bedrag: 30.000.000

Achterstallig onderhoud: 3.000.000 -

Koopprijs(108%) 27.000.000 (108% je wil kale opleverprijs weten= 100%)

Kosten koper 8% 2.000.000 - (+8%)

Koopprijs K.K. 100% 25.000.000 (= kale bedrag)

Aan de koper kan 25.000.000 doorbelast worden = kale prijs.(marktconform)

Totaal rendement bestaat uit:

- Direct rendement.(huurontvangsten t.o.v. de waarde van het pand)

- Indirect rendement(= waardeverandering pand / waarde van het vastgoed)

Een negatief totaalrendement kan ontstaan door waardevermindering van vastgoed.

De aanvangst rendementen van kantoren zijn duurder(hoger), omdat je hier meer

risico’s loopt. -> de huur is daarom hoger bij kantoren dan die van woningen.

Dekkingsgraad= huidig vermogen gedeeld door de contante waarde van de toekomstige

verplichtingen.

Waardevernietiging of waardecreatie= wat is het bedrijf waard??

Opportuniteitskosten= misgelopen inkomsten bij het beste alternatief met gelijk risico.

TW(totale waarde in tijd, vaak bij interest berekeningen) = CW* (1+R)’N

CW(contante waarde)= TW / (1+R)’N

R= rente.