Hoofdstuk 3: De waardering van obligaties

Korte herhaling

Obligaties zijn te bekijken vanuit twee standpunten:

1. De emittent (die geld nodig heeft)

2. De belegger (die geld investeert)

De emittent kan de overheid, een bedrijf of een financiële instelling zijn.

De primaire obligatiemarkt is de markt waar obligaties voor de eerste maal uitgegeven worden.

De secundaire obligaties zijn obligaties die voor de vervaldag verhandeld worden.

De secundaire obligatiemarkt is de plaats waar obligaties verhandeld worden tussen uitgifte en

vervaldag.

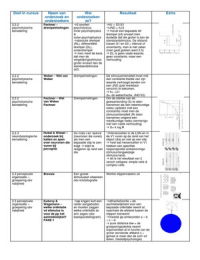

De actuele waarde

𝐶1 𝐶2 𝐶3 1000+𝐶𝑁

PV = + + + …… +

(1+𝑟) (1+𝑟)2 (1+𝑟)3 (1+𝑟)𝑁

Coupon = couponrente * nominale waarde

Waarde = huidige waarde van alle toekomstige cashflows (bij een obligatie ken je deze

perfect op voorhand)

De cashflows die je krijgt, zijn cashflows voor de obligatiehouders (de investeerders, de schuldeisers).

Het moet geactualiseerd worden aan het rendement dat de SE vragen. (r in de noemer). De waarde

van de cashflow gaat elke dag schommelen, door de schommeling van het rendement.

Voorbeeld: slide 3 - 7

3: Triple A betekent zeer betrouwbaar en van topkwaliteit. Als investeerder ben je quasi

100% zeker dat je je geld terugkrijgt.

! YTM: Yield to Maturity = rendement tot de vervaldag

De rente is 11,5 (N = 1000 , 115 = couponrente * N)

Beleggers zijn tevreden met 7,5%, want de prijs van de obligatie is hoger dan de nominale

waarde. Ze zijn tevreden met een lagere rente dan de couponrente, dus zijn bereid meer te

betalen.

6&7: De nominale waarde is 1000 en de looptijd bedraagt nog 3 jaar met halfjaarlijkse coupons,

dus nog 6 semesters (coupons). De actuele waarde is veel hoger dan de nominale waarde.

Als de rentevoeten op de financiële markt stijgen, gaat de waarde van de obligatievoet dalen.

De rentevoeten zijn sterk gedaald als gevolg van de financiële crisis, waarde de geëiste

rendementen gedaald zijn en de waardes van de obligaties stijgen. Hierdoor kunnen grote

bedrijven lenen tegen lage rentevoeten. Aandelen daarentegen zijn sterk gedaald in waarde.

Korte herhaling

Obligaties zijn te bekijken vanuit twee standpunten:

1. De emittent (die geld nodig heeft)

2. De belegger (die geld investeert)

De emittent kan de overheid, een bedrijf of een financiële instelling zijn.

De primaire obligatiemarkt is de markt waar obligaties voor de eerste maal uitgegeven worden.

De secundaire obligaties zijn obligaties die voor de vervaldag verhandeld worden.

De secundaire obligatiemarkt is de plaats waar obligaties verhandeld worden tussen uitgifte en

vervaldag.

De actuele waarde

𝐶1 𝐶2 𝐶3 1000+𝐶𝑁

PV = + + + …… +

(1+𝑟) (1+𝑟)2 (1+𝑟)3 (1+𝑟)𝑁

Coupon = couponrente * nominale waarde

Waarde = huidige waarde van alle toekomstige cashflows (bij een obligatie ken je deze

perfect op voorhand)

De cashflows die je krijgt, zijn cashflows voor de obligatiehouders (de investeerders, de schuldeisers).

Het moet geactualiseerd worden aan het rendement dat de SE vragen. (r in de noemer). De waarde

van de cashflow gaat elke dag schommelen, door de schommeling van het rendement.

Voorbeeld: slide 3 - 7

3: Triple A betekent zeer betrouwbaar en van topkwaliteit. Als investeerder ben je quasi

100% zeker dat je je geld terugkrijgt.

! YTM: Yield to Maturity = rendement tot de vervaldag

De rente is 11,5 (N = 1000 , 115 = couponrente * N)

Beleggers zijn tevreden met 7,5%, want de prijs van de obligatie is hoger dan de nominale

waarde. Ze zijn tevreden met een lagere rente dan de couponrente, dus zijn bereid meer te

betalen.

6&7: De nominale waarde is 1000 en de looptijd bedraagt nog 3 jaar met halfjaarlijkse coupons,

dus nog 6 semesters (coupons). De actuele waarde is veel hoger dan de nominale waarde.

Als de rentevoeten op de financiële markt stijgen, gaat de waarde van de obligatievoet dalen.

De rentevoeten zijn sterk gedaald als gevolg van de financiële crisis, waarde de geëiste

rendementen gedaald zijn en de waardes van de obligaties stijgen. Hierdoor kunnen grote

bedrijven lenen tegen lage rentevoeten. Aandelen daarentegen zijn sterk gedaald in waarde.