Cost en management accounting week 3

Afdeling 4: De extra comptabele kostprijsberekening ‘Full Cost’

toegepast op diverse normen van productieprocessen

Hoofdstuk 4: Kostprijs- en resultaatberekeningen bij productieprocessen waar

administratieve splitsing mogelijk is

SERIEPRODUCTIE

Productie in STADIA = Met stilstanden na elk vervormingsproces product in voorraad + bepalen v

vervaardigingsprijs producten producten zijn niet verkoopbaar = 1AER

Productie in BEDRIJFSAFDELINGEN wel verkoopbaar = Verschillende AER ‘Procescosting’ met

volgende stappen:

- Productiekosten fase verzamelen, wanneer producten volledige fase doorlopen, dan pas naar

volgende fase

- Kosten voorgaande fase doorrekenen verhoogd met specifieke kosten, fase voltrokken gaan

producten naar volgende fase

- Opnieuw doorberekening plaatsvinden (incl verhoging met specifieke kosten) om volledig

afgewerkt & verkoopbaar gereed product te bekomen

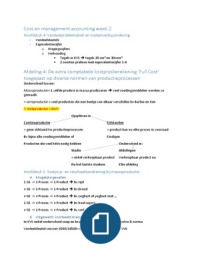

A. Productie in Stadia

Na elk stadium afzonderlijke voorraad vormen = KD per stadia + indirecte productiekostenplaats

Ook een gemeenschappelijke indirecte kostenplaats voor alle gemeenschappelijke kosten

Verdeling gemeenschappelijke kosten 2 wijzen

- Verdeeld worden over de diverse productiekostenplaats

- Alleen aan laatste stadium toewijzen

o Alleen in laatste stadium analytisch resultaat berekenen

o Geproduceerde eenheden v voorgaande stadia in voorraad kunnen tegen lagere

vervaardigingsprijs gewaardeerd worden

Uitgewerkt voorbeeld P170-172

Schema om te gebruiken:

KD

+ Overgedragen van vorige fase

+ BV GIB

-EV GIB

= Productie om vervaardigingsprijs te berekenen

, Opgave 6 Afdeling 4 p 254

Afdeling 4: De extra comptabele kostprijsberekening ‘Full Cost’

toegepast op diverse normen van productieprocessen

Hoofdstuk 4: Kostprijs- en resultaatberekeningen bij productieprocessen waar

administratieve splitsing mogelijk is

SERIEPRODUCTIE

Productie in STADIA = Met stilstanden na elk vervormingsproces product in voorraad + bepalen v

vervaardigingsprijs producten producten zijn niet verkoopbaar = 1AER

Productie in BEDRIJFSAFDELINGEN wel verkoopbaar = Verschillende AER ‘Procescosting’ met

volgende stappen:

- Productiekosten fase verzamelen, wanneer producten volledige fase doorlopen, dan pas naar

volgende fase

- Kosten voorgaande fase doorrekenen verhoogd met specifieke kosten, fase voltrokken gaan

producten naar volgende fase

- Opnieuw doorberekening plaatsvinden (incl verhoging met specifieke kosten) om volledig

afgewerkt & verkoopbaar gereed product te bekomen

A. Productie in Stadia

Na elk stadium afzonderlijke voorraad vormen = KD per stadia + indirecte productiekostenplaats

Ook een gemeenschappelijke indirecte kostenplaats voor alle gemeenschappelijke kosten

Verdeling gemeenschappelijke kosten 2 wijzen

- Verdeeld worden over de diverse productiekostenplaats

- Alleen aan laatste stadium toewijzen

o Alleen in laatste stadium analytisch resultaat berekenen

o Geproduceerde eenheden v voorgaande stadia in voorraad kunnen tegen lagere

vervaardigingsprijs gewaardeerd worden

Uitgewerkt voorbeeld P170-172

Schema om te gebruiken:

KD

+ Overgedragen van vorige fase

+ BV GIB

-EV GIB

= Productie om vervaardigingsprijs te berekenen

, Opgave 6 Afdeling 4 p 254