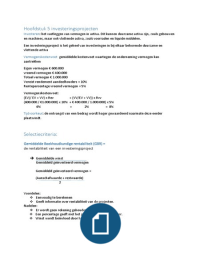

Hoofdstuk 5 investeringsprojecten

Investeren: het vastleggen van vermogen in activa. Dit kunnen duurzame activa zijn, zoals gebouwen

en machines, maar ook vlottende activa, zoals voorraden en liquide middelen.

Een investeringsproject is het geheel van investeringen in bij elkaar behorende duurzame en

vlottende activa

Vermogenskostenvoet: gemiddelde kostenvoet waartegen de onderneming vermogen kan

aantrekken

Eigen vermogen € 600.000

vreemd vermogen € 400.000

Totaal vermogen € 1.000.000

Vereist rendement aandeelhouders = 10%

Rentepercentage vreemd vermogen = 5%

Vermogenskostenvoet:

(EV)/ EV + VV) x Rev + (VV/EV + VV)) x Rvv

(600.000 / €1.000.000) x 10% + € 400..000.000) x 5%

6% + 2% = 8%

Tijdvoorkeur: de ontvangst van een bedrag wordt hoger gewaardeerd naarmate deze eerder

plaatsvindt.

Selectiecriteria:

Gemiddelde Boekhoudkundige rentabiliteit (GBR) =

de rentabiliteit van een investeringsproject

Gemiddelde winst

Gemiddeld geïnvesteerd vermogen

Gemiddeld geïnvesteerd vermogen =

(Aanschafwaarde + restwaarde)

2

Voordelen:

Eenvoudig te berekenen

Geeft informatie over rentabiliteit van de projecten.

Nadelen:

Er wordt geen rekening gehouden met tijdvoorkeur

Een percentage geeft niet het precieze winstbedrag weer.

Winst wordt beïnvloed door hoogte afschrijvingen

, Terugverdienperiode (TVP)

periode waarin het investeringsbedrag is terugontvangen met behulp van de cashflows.

Investeringsbedrag + winst = Cashflow

levensduur

Investeringsbedrag

cashflow

Voordelen:

Eenvoudig te berekenen

Projecten met korte periode zijn gunstig voor liquiditeit

Projecten met korte periode leiden tot minder risico voor onderneming

Nadelen:

De netto-geldontvangsten na de berekende terugverdienperiode worden buiten

beschouwing gelaten

Er wordt geen rekening gehouden met tijdvoorkeur

Nettocontantewaarde (NCW)

Berekent de contante (= huidige) waarde van de verwachte cashflows, inclusief het oorspronkelijk

investeringsbedrag

Cashflow

vermogenskostenvoet

Voordelen:

Er wordt rekening gehouden met tijdvoorkeur

Het geeft informatie over de waarde die het investeringsproject voor de onderneming

oplevert.

Nadelen:

Er wordt geen relatie gelegd met het te investeren bedrag

Er wordt geen rekening gehouden met een verschil in looptijd van alternatieve

investeringsprojecten

Interne rentabiliteit

Meet de rentabiliteit van een investeringsproject door de disconteringsvoet te bepalen, waarbij de

contante waarde van de verwachte cashflows gelijk is aan het investeringsbedrag

Oftewel bij welke i de NCW = € 0

Investeringsbedrag: cashflow / 1+interne rentabiliteit percentage

Uitkomst – investeringsbedrag moet 0 zijn.

Waarde ^ ( 1 / t)

Voordelen:

Er wordt rekening gehouden met tijdvoorkeur

Managers zijn gewend te werken met rentabiliteitspercentages om de winstgevendheid van

hun handelen te beoordelen

Nadelen:

De berekeningen zijn gecompliceerder dan bij de ander methoden.

Er wordt geen rekening gehouden met een verschil in looptijd van de projecten

Er wordt geen rekening gehouden met eventuele verschillen in de hoogte van het

investeringsbedrag van de projecten

Veronderstelling dat de ontvangen cashflows gedurende de resterende looptijd van het

project kunnen worden uitgezet, waarbij de opbrengst gelijk is aan de interne rentabiliteit

van het project

Investeren: het vastleggen van vermogen in activa. Dit kunnen duurzame activa zijn, zoals gebouwen

en machines, maar ook vlottende activa, zoals voorraden en liquide middelen.

Een investeringsproject is het geheel van investeringen in bij elkaar behorende duurzame en

vlottende activa

Vermogenskostenvoet: gemiddelde kostenvoet waartegen de onderneming vermogen kan

aantrekken

Eigen vermogen € 600.000

vreemd vermogen € 400.000

Totaal vermogen € 1.000.000

Vereist rendement aandeelhouders = 10%

Rentepercentage vreemd vermogen = 5%

Vermogenskostenvoet:

(EV)/ EV + VV) x Rev + (VV/EV + VV)) x Rvv

(600.000 / €1.000.000) x 10% + € 400..000.000) x 5%

6% + 2% = 8%

Tijdvoorkeur: de ontvangst van een bedrag wordt hoger gewaardeerd naarmate deze eerder

plaatsvindt.

Selectiecriteria:

Gemiddelde Boekhoudkundige rentabiliteit (GBR) =

de rentabiliteit van een investeringsproject

Gemiddelde winst

Gemiddeld geïnvesteerd vermogen

Gemiddeld geïnvesteerd vermogen =

(Aanschafwaarde + restwaarde)

2

Voordelen:

Eenvoudig te berekenen

Geeft informatie over rentabiliteit van de projecten.

Nadelen:

Er wordt geen rekening gehouden met tijdvoorkeur

Een percentage geeft niet het precieze winstbedrag weer.

Winst wordt beïnvloed door hoogte afschrijvingen

, Terugverdienperiode (TVP)

periode waarin het investeringsbedrag is terugontvangen met behulp van de cashflows.

Investeringsbedrag + winst = Cashflow

levensduur

Investeringsbedrag

cashflow

Voordelen:

Eenvoudig te berekenen

Projecten met korte periode zijn gunstig voor liquiditeit

Projecten met korte periode leiden tot minder risico voor onderneming

Nadelen:

De netto-geldontvangsten na de berekende terugverdienperiode worden buiten

beschouwing gelaten

Er wordt geen rekening gehouden met tijdvoorkeur

Nettocontantewaarde (NCW)

Berekent de contante (= huidige) waarde van de verwachte cashflows, inclusief het oorspronkelijk

investeringsbedrag

Cashflow

vermogenskostenvoet

Voordelen:

Er wordt rekening gehouden met tijdvoorkeur

Het geeft informatie over de waarde die het investeringsproject voor de onderneming

oplevert.

Nadelen:

Er wordt geen relatie gelegd met het te investeren bedrag

Er wordt geen rekening gehouden met een verschil in looptijd van alternatieve

investeringsprojecten

Interne rentabiliteit

Meet de rentabiliteit van een investeringsproject door de disconteringsvoet te bepalen, waarbij de

contante waarde van de verwachte cashflows gelijk is aan het investeringsbedrag

Oftewel bij welke i de NCW = € 0

Investeringsbedrag: cashflow / 1+interne rentabiliteit percentage

Uitkomst – investeringsbedrag moet 0 zijn.

Waarde ^ ( 1 / t)

Voordelen:

Er wordt rekening gehouden met tijdvoorkeur

Managers zijn gewend te werken met rentabiliteitspercentages om de winstgevendheid van

hun handelen te beoordelen

Nadelen:

De berekeningen zijn gecompliceerder dan bij de ander methoden.

Er wordt geen rekening gehouden met een verschil in looptijd van de projecten

Er wordt geen rekening gehouden met eventuele verschillen in de hoogte van het

investeringsbedrag van de projecten

Veronderstelling dat de ontvangen cashflows gedurende de resterende looptijd van het

project kunnen worden uitgezet, waarbij de opbrengst gelijk is aan de interne rentabiliteit

van het project