Zelftoets H10 - 'opgave 2', behandeld bij college

Sierra Equipment BV in Rijswijk heeft op 1 januari 2010 een computersysteem

aangeschaft voor €50.000. De economische levensduur wordt geschat op

4 jaar, de restwaarde is nihil. Er wordt jaarlijks een gelijk bedrag afgeschreven.

op 2 januari 2010 stijgt de vervangingswaarde van dit computersysteem tot

€60.000 en blijft daarna ongewijzigd. De herwaardering wordt verwerkt volgens de methode

Van Hoepen, waarbij onderscheid wordt gemaakt tussen ongerealiseerde en gerealiseerde

herwaardering. De vennootschappelijke (=fiscaal belastbare) wisnt vòòr afschrijving op het

computersysteem en vòòr belasting bedraagt in 2010 €100.000. VPB tarief is 25%.

a. Geef - uitgaande van de resultatenbenadering - de journaalposten van:

1. de herwaardering van het computersysteem per 2 januari 2010;

2. de belastinglast en de te betalen vpb over 2010;

3. de realisatie van de herwaardering, voor zover deze betrekking heeft op 2010.

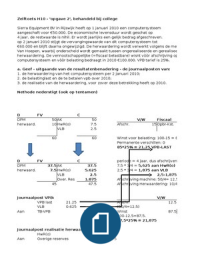

Nethode nederstigt (ook op tentamen)

D FV C

DPM 50 AK 50 V/W Fiscaal

herwaard. 10 HwR(o) 7.5 Afschr. 15 Opbr-Kst.

VLB 2.5

60 60 Winst voor belasting: 100-15 = 85

Permanente verschillen: 0

85*25% = 21,25 VPB-LAST

D FV C periode = 4 jaar, dus afschrijven.

DPM 37.5 AK 37.5 7,5 * 3/4 = 5,625 aan HwR(o)

herwaard. 7.5 HwR(o) 5.625 2,5 * 3/4 = 1,875 aan VLB

VLB 2.5 2,5-1,875= 0,625

Over. Res 1.875 Afschrijving machine: 50/4= 12,5

45 47.5 Afschrijving Herwaardering: 10/4 = 2,5

Journaalpost VPB: V/W

VPB last 21.25 Afschr. 12.5

VLB 0.625 (50/4=12,5)

Aan TB-VPB 21.875 Winst 87.5

100-12,5=87,5.

87,5*25% = 21,875

Journaalpost realisatie herwaardering:

HwR(o) 1.875

Aan Overige reserves 1.875

Sierra Equipment BV in Rijswijk heeft op 1 januari 2010 een computersysteem

aangeschaft voor €50.000. De economische levensduur wordt geschat op

4 jaar, de restwaarde is nihil. Er wordt jaarlijks een gelijk bedrag afgeschreven.

op 2 januari 2010 stijgt de vervangingswaarde van dit computersysteem tot

€60.000 en blijft daarna ongewijzigd. De herwaardering wordt verwerkt volgens de methode

Van Hoepen, waarbij onderscheid wordt gemaakt tussen ongerealiseerde en gerealiseerde

herwaardering. De vennootschappelijke (=fiscaal belastbare) wisnt vòòr afschrijving op het

computersysteem en vòòr belasting bedraagt in 2010 €100.000. VPB tarief is 25%.

a. Geef - uitgaande van de resultatenbenadering - de journaalposten van:

1. de herwaardering van het computersysteem per 2 januari 2010;

2. de belastinglast en de te betalen vpb over 2010;

3. de realisatie van de herwaardering, voor zover deze betrekking heeft op 2010.

Nethode nederstigt (ook op tentamen)

D FV C

DPM 50 AK 50 V/W Fiscaal

herwaard. 10 HwR(o) 7.5 Afschr. 15 Opbr-Kst.

VLB 2.5

60 60 Winst voor belasting: 100-15 = 85

Permanente verschillen: 0

85*25% = 21,25 VPB-LAST

D FV C periode = 4 jaar, dus afschrijven.

DPM 37.5 AK 37.5 7,5 * 3/4 = 5,625 aan HwR(o)

herwaard. 7.5 HwR(o) 5.625 2,5 * 3/4 = 1,875 aan VLB

VLB 2.5 2,5-1,875= 0,625

Over. Res 1.875 Afschrijving machine: 50/4= 12,5

45 47.5 Afschrijving Herwaardering: 10/4 = 2,5

Journaalpost VPB: V/W

VPB last 21.25 Afschr. 12.5

VLB 0.625 (50/4=12,5)

Aan TB-VPB 21.875 Winst 87.5

100-12,5=87,5.

87,5*25% = 21,875

Journaalpost realisatie herwaardering:

HwR(o) 1.875

Aan Overige reserves 1.875