Management en Organisatie

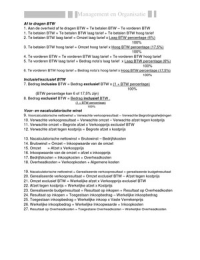

Af te dragen BTW

1. Aan de overheid af te dragen BTW = Te betalen BTW – Te vorderen BTW

1. Te betalen BTW = Te betalen BTW laag tarief + Te betalen BTW hoog tarief

2. Te betalen BTW laag tarief = Omzet laag tarief x Laag BTW percentage (6%)

100%

3. Te betalen BTW hoog tarief = Omzet hoog tarief x Hoog BTW percentage (17,5%)

100%

4. Te vorderen BTW = Te vorderen BTW laag tarief + Te vorderen BTW hoog tarief

5. Te vorderen BTW laag tarief = Bedrag nota’s laag tarief x Laag BTW percentage (6%)

100%

6. Te vorderen BTW hoog tarief = Bedrag nota’s hoog tarief x Hoog BTW percentage (17,5%)

100%

Inclusief/exclusief BTW

7. Bedrag inclusies BTW = Bedrag exclusief BTW x (1 + BTW percentage)

100%

(BTW percentage kan 6 of 17,5% zijn)

8. Bedrag exclusief BTW = Bedrag inclusief BTW .

(1 + BTW percentage)

100%

Voor- en nacalculatorische winst

9. Voorcalculatorische nettowinst = Verwachte verkoopresultaat – Verwachte Begrotingsafwijkingen

10. Verwachte verkoopresultaat = Verwachte omzet – Verwachte afzet tegen kostprijs

11. Verwachte omzet = Begrote afzet x Verkoopprijs exclusief BTW

12. Verwachte afzet tegen kostprijs = Begrote afzet x kostprijs

13. Nacalculatorische nettowinst = Brutowinst – Bedrijfskosten

14. Brutowinst = Omzet – Inkoopwaarde van de omzet

15. Omzet = Afzet x Verkoopprijs

16. Inkoopwaarde van de omzet = afzet x inkoopprijs

17. Bedrijfskosten = Inkoopkosten + Overheadkosten

18. Overheadkosten = Verkoopkosten + Algemene kosten

19. Nacalculatorische nettowinst = Gerealiseerde verkoopresultaat + gerealiseerde budgetresultaat

20. Gerealiseerde verkoopresultaat = Omzet exclusief BTW – Afzet tegen kostprijs

21. Omzet exclusief BTW = Werkelijke afzet x Verkoopprijs exclusief BTW

22. Afzet tegen kostprijs = Werkelijke afzet x Kostprijs

23. Gerealiseerde budgetresultaat = Resultaat op inkopen + Resultaat op Overheadkosten

24. Resultaat op inkopen = Toegestaan inkoopbedrag – Werkelijke inkoopbedrag

25. Toegestaan inkoopbedrag = Werkelijke inkoop x Vaste Verrekenprijs

26. Werkelijke inkoopbedrag = Werkelijke Inkoopwaarde + Inkoopkosten

27. Resultaat op Overheadkosten = Toegestane Overheadkosten – Werkelijke Overheadkosten

, Management en Organisatie

Voorcalculatorische verkoopprijs inclusief BTW

28. Gewenste verkoopprijs inclusief BTW = Gewenste verkoopprijs exclusief BTW x BTW percentage

100%

29. Gewenste verkoopprijs exclusief BTW = inkoopprijs + Bruto winstopslag

30. Bruto winstopslag = Opslagpercentage brutowinst x inkoopprijs

100%

Of

31. Gewenste verkoopprijs exclusief BTW = Kostprijs + Opslag Nettowinst

32. Kostprijs = Vaste Verrekenprijs + Opslag Overheadkosten

33. Vaste Verrekenprijs = Geschatte inkoopprijs + Opslag inkoopkosten

34. Opslag inkoopkosten = Opslagpercentage inkoopkosten x Geschatte Inkoopprijs

100%

35. Opslag Overheadkosten = Opslagpercentage overheadkosten x Vaste Verrekenprijs

100%

36. Opslag Nettowinst = Opslagpercentage nettowinst x Kostprijs

100%

Break-even-analyse

37. Break-even-afzet = Constante kosten

Dekkingsbijdrage

38. Dekkingsbijdrage = Verkoopprijs – Inkoopprijs – Variabele kosten

39. Constante kosten = kosten die een bedrijf heeft ongeacht de verkoopomvang

40. Verkoopprijs = prijs die het bedrijf aan haar afnemers rekent zonder BTW

41. Inkoopprijs = prijs die het bedrijf betaalt bij inkoop zonder BTW

42. Variabele kosten = kosten die afhankelijk zijn van de verkoopomvang (naast de

inkoopprijs)

Gewenste afzet voor gewenste winst

43. Gewenste afzet = Gewenste nettowinst + Constante kosten .

Dekkingsbijdrage

FIFO/LIFO-voorraadwaardering

44. FIFO = First In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als eerste verkocht

45. LIFO = Last In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als laatste verkocht

Winstgevendheid

46. REV = Nettowinst (na aftrek ondernemersloon) x 100%

Gemiddeld eigen vermogen

(=Rentabiliteit op het eigen vermogen = de mate waarin het eigen vermogen van een

onderneming winstgevend gebruikt is)

Afschrijving met een vast percentage van de aanschafprijs

47. Afschrijving = Aanschafwaarde – Residuwaarde = A - R

Aantal gebruiksjaren n

, Management en Organisatie

(Aantal gebruiksjaren worden ook wel eens de economische levensduur van een

productiemiddel genoemd.)

48. Aanschafwaarde = Aanschafprijs + bijkomende kosten

49. Bijkomende kosten = kosten om het productiemiddel te verkrijgen en gebruiksklaar te

krijgen.

50. Residuwaarde = Restwaarde – Verwijderingskosten

51. Restwaarde = Verkoopprijs van het productiemiddel aan het einde van de economische

levensduur.

52. Verwijderingskosten = Kosten die gemaakt moeten worden om het productiemiddel te

verwijderen en te verkopen.

Uitgaven, kosten, ontvangsten en opbrengsten

53. Uitgaven = Betalingen per kas, giro en bank (met liquide middelen) in een periode

54. Kosten = Uitgaven die aan een bepaalde periode moeten worden toegerekend

55. Ontvangsten = Stortingen in Kas, op de giro- of bankrekening in een periode door

buitenstaanders van de onderneming

56. Opbrengsten = Ontvangsten die aan een bepaalde periode moeten worden toegerekend

Nettowinst (en de verlies- en winstrekening)

57. Nettowinst = Netto-omzetresultaat – Financieringsresultaat

58. Netto-omzetresultaat = Bruto-omzetresultaat – Overheadkosten

59. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

60. Brutowinst = Omzet – Inkoopwaarde van de omzet

61. Overheadkosten = Algemene kosten + Verkoopkosten

62. Financieringsresultaat = Interestopbrengsten – Interestkosten

63. Interestopbrengsten = de rente die je over een uitgeleend bedrag ontvangt voor een

bepaalde periode

64. Interestkosten = de rente die je over een geleend bedrag betaalt voor een

bepaalde periode 43. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

Kengetallen

65. Solvabiliteit = Totaal vermogen = 1 + Eigen vermogen .

Vreemd vermogen Vreemd vermogen

(Solvabiliteit = de mate waarin een onderneming in staat is al haar schulden af te betalen)

66. Liquiditeit = de mate waarin een onderneming in staat is haar schulden op korte of zeer

korte termijn af te betalen Current en Quick ratio

67. Current ratio = Vlottende activa + Liquide middelen

Kort vreemd vermogen

68. Vlottende activa = Voorraden + Debiteuren + overige vorderingen op korte termijn

69. Debiteuren = afnemers van wie het bedrijf nog geen geld ontvangen heeft voor de

verkochte goederen

70. Liquide middelen = Kas + Giro + Bank

71. Quick ratio = = Vlottende activa + Liquide middelen – Voorraden

Kort vreemd vermogen

Af te dragen BTW

1. Aan de overheid af te dragen BTW = Te betalen BTW – Te vorderen BTW

1. Te betalen BTW = Te betalen BTW laag tarief + Te betalen BTW hoog tarief

2. Te betalen BTW laag tarief = Omzet laag tarief x Laag BTW percentage (6%)

100%

3. Te betalen BTW hoog tarief = Omzet hoog tarief x Hoog BTW percentage (17,5%)

100%

4. Te vorderen BTW = Te vorderen BTW laag tarief + Te vorderen BTW hoog tarief

5. Te vorderen BTW laag tarief = Bedrag nota’s laag tarief x Laag BTW percentage (6%)

100%

6. Te vorderen BTW hoog tarief = Bedrag nota’s hoog tarief x Hoog BTW percentage (17,5%)

100%

Inclusief/exclusief BTW

7. Bedrag inclusies BTW = Bedrag exclusief BTW x (1 + BTW percentage)

100%

(BTW percentage kan 6 of 17,5% zijn)

8. Bedrag exclusief BTW = Bedrag inclusief BTW .

(1 + BTW percentage)

100%

Voor- en nacalculatorische winst

9. Voorcalculatorische nettowinst = Verwachte verkoopresultaat – Verwachte Begrotingsafwijkingen

10. Verwachte verkoopresultaat = Verwachte omzet – Verwachte afzet tegen kostprijs

11. Verwachte omzet = Begrote afzet x Verkoopprijs exclusief BTW

12. Verwachte afzet tegen kostprijs = Begrote afzet x kostprijs

13. Nacalculatorische nettowinst = Brutowinst – Bedrijfskosten

14. Brutowinst = Omzet – Inkoopwaarde van de omzet

15. Omzet = Afzet x Verkoopprijs

16. Inkoopwaarde van de omzet = afzet x inkoopprijs

17. Bedrijfskosten = Inkoopkosten + Overheadkosten

18. Overheadkosten = Verkoopkosten + Algemene kosten

19. Nacalculatorische nettowinst = Gerealiseerde verkoopresultaat + gerealiseerde budgetresultaat

20. Gerealiseerde verkoopresultaat = Omzet exclusief BTW – Afzet tegen kostprijs

21. Omzet exclusief BTW = Werkelijke afzet x Verkoopprijs exclusief BTW

22. Afzet tegen kostprijs = Werkelijke afzet x Kostprijs

23. Gerealiseerde budgetresultaat = Resultaat op inkopen + Resultaat op Overheadkosten

24. Resultaat op inkopen = Toegestaan inkoopbedrag – Werkelijke inkoopbedrag

25. Toegestaan inkoopbedrag = Werkelijke inkoop x Vaste Verrekenprijs

26. Werkelijke inkoopbedrag = Werkelijke Inkoopwaarde + Inkoopkosten

27. Resultaat op Overheadkosten = Toegestane Overheadkosten – Werkelijke Overheadkosten

, Management en Organisatie

Voorcalculatorische verkoopprijs inclusief BTW

28. Gewenste verkoopprijs inclusief BTW = Gewenste verkoopprijs exclusief BTW x BTW percentage

100%

29. Gewenste verkoopprijs exclusief BTW = inkoopprijs + Bruto winstopslag

30. Bruto winstopslag = Opslagpercentage brutowinst x inkoopprijs

100%

Of

31. Gewenste verkoopprijs exclusief BTW = Kostprijs + Opslag Nettowinst

32. Kostprijs = Vaste Verrekenprijs + Opslag Overheadkosten

33. Vaste Verrekenprijs = Geschatte inkoopprijs + Opslag inkoopkosten

34. Opslag inkoopkosten = Opslagpercentage inkoopkosten x Geschatte Inkoopprijs

100%

35. Opslag Overheadkosten = Opslagpercentage overheadkosten x Vaste Verrekenprijs

100%

36. Opslag Nettowinst = Opslagpercentage nettowinst x Kostprijs

100%

Break-even-analyse

37. Break-even-afzet = Constante kosten

Dekkingsbijdrage

38. Dekkingsbijdrage = Verkoopprijs – Inkoopprijs – Variabele kosten

39. Constante kosten = kosten die een bedrijf heeft ongeacht de verkoopomvang

40. Verkoopprijs = prijs die het bedrijf aan haar afnemers rekent zonder BTW

41. Inkoopprijs = prijs die het bedrijf betaalt bij inkoop zonder BTW

42. Variabele kosten = kosten die afhankelijk zijn van de verkoopomvang (naast de

inkoopprijs)

Gewenste afzet voor gewenste winst

43. Gewenste afzet = Gewenste nettowinst + Constante kosten .

Dekkingsbijdrage

FIFO/LIFO-voorraadwaardering

44. FIFO = First In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als eerste verkocht

45. LIFO = Last In First Out = Goederen die als eerste zijn ingekocht worden voor de

administratie als laatste verkocht

Winstgevendheid

46. REV = Nettowinst (na aftrek ondernemersloon) x 100%

Gemiddeld eigen vermogen

(=Rentabiliteit op het eigen vermogen = de mate waarin het eigen vermogen van een

onderneming winstgevend gebruikt is)

Afschrijving met een vast percentage van de aanschafprijs

47. Afschrijving = Aanschafwaarde – Residuwaarde = A - R

Aantal gebruiksjaren n

, Management en Organisatie

(Aantal gebruiksjaren worden ook wel eens de economische levensduur van een

productiemiddel genoemd.)

48. Aanschafwaarde = Aanschafprijs + bijkomende kosten

49. Bijkomende kosten = kosten om het productiemiddel te verkrijgen en gebruiksklaar te

krijgen.

50. Residuwaarde = Restwaarde – Verwijderingskosten

51. Restwaarde = Verkoopprijs van het productiemiddel aan het einde van de economische

levensduur.

52. Verwijderingskosten = Kosten die gemaakt moeten worden om het productiemiddel te

verwijderen en te verkopen.

Uitgaven, kosten, ontvangsten en opbrengsten

53. Uitgaven = Betalingen per kas, giro en bank (met liquide middelen) in een periode

54. Kosten = Uitgaven die aan een bepaalde periode moeten worden toegerekend

55. Ontvangsten = Stortingen in Kas, op de giro- of bankrekening in een periode door

buitenstaanders van de onderneming

56. Opbrengsten = Ontvangsten die aan een bepaalde periode moeten worden toegerekend

Nettowinst (en de verlies- en winstrekening)

57. Nettowinst = Netto-omzetresultaat – Financieringsresultaat

58. Netto-omzetresultaat = Bruto-omzetresultaat – Overheadkosten

59. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

60. Brutowinst = Omzet – Inkoopwaarde van de omzet

61. Overheadkosten = Algemene kosten + Verkoopkosten

62. Financieringsresultaat = Interestopbrengsten – Interestkosten

63. Interestopbrengsten = de rente die je over een uitgeleend bedrag ontvangt voor een

bepaalde periode

64. Interestkosten = de rente die je over een geleend bedrag betaalt voor een

bepaalde periode 43. Bruto-omzetresultaat = Brutowinst – Inkoopkosten

Kengetallen

65. Solvabiliteit = Totaal vermogen = 1 + Eigen vermogen .

Vreemd vermogen Vreemd vermogen

(Solvabiliteit = de mate waarin een onderneming in staat is al haar schulden af te betalen)

66. Liquiditeit = de mate waarin een onderneming in staat is haar schulden op korte of zeer

korte termijn af te betalen Current en Quick ratio

67. Current ratio = Vlottende activa + Liquide middelen

Kort vreemd vermogen

68. Vlottende activa = Voorraden + Debiteuren + overige vorderingen op korte termijn

69. Debiteuren = afnemers van wie het bedrijf nog geen geld ontvangen heeft voor de

verkochte goederen

70. Liquide middelen = Kas + Giro + Bank

71. Quick ratio = = Vlottende activa + Liquide middelen – Voorraden

Kort vreemd vermogen