Inleiding internationaal belastingrecht

Week 1

Bronnen van het Nederlandse internationaal belastingrecht

Het IBR is verspreid over verschillende nationale en internationale bronnen. Belangrijkste

bronnen van het Nederlandse IBR zijn:

- Nationaal recht

In de nationale heffingswetten heeft Nederland heffingsrechten gecreëerd en

die vormen de wettelijke grondslag voor het heffen van belasting.

De Nederlandse regelgeving kan verdeeld worden in 2 hoofdgebieden:

o Regels die heffingsrecht doet ontstaan

Denk aan Wet IB

o Regels die het heffingsrecht beperken

Denk aan de unilaterale regelg;eving: het Besluit ter voorkoming van

dubbele belasting.

Let op: nationaal recht creëert dus heffingsrecht.

- Internationaal recht

o Multilaterale verdragen

Dit zijn verdragen die zijn gesloten tussen meer dan 2 staten.

Denk aan IVBPR en het EVRM

o Bilaterale verdragen

Dit zijn verdragen die zijn gesloten tussen 2 staten. Staten die sluiten

deze verdragen ter voorkoming van dubbele belastingheffing en ter

voorkoming van dubbele non-belastingheffing. De verdragen zien

veelal toe op directe belastingen.

Let op: een belastingverdrag creëert geen heffingsrecht. Dit doet

namelijk het nationale recht. Een verdrag verdeelt slechts de

heffingsbevoegdheid tussen twee staten.

- Europees recht

Denk aan VwEU en de richtlijnen

- Gezaghebbende teksten

Deze hebben geen juridische kracht, dus men kan zich hierop niet direct

beroepen.

o OESO-Modelverdrag, dit is een soort sjabloon dat als basis dient voor veel

bestaande verdragen en op die manier heeft het ook veel invloed op

verdragspraktijk

Heffingsbeginselen

Staten bepalen zelf de aanknopingspunten voor de belastingheffing, zij zijn immers fiscaal

soeverein. Landen baseren hun belastingheffing op de zogenoemde heffingsbeginselen.

Persoonlijke heffingsbeginselen

- Woon – en vestigingslandbeginsel

,Inleiding internationaal belastingrecht

Er wordt geacht dat inwoners van Nederland en gevestigde ondernemingen

gebruik kunnen aken van collectieve voorzieningen en o.g.v. het

profijtbeginsel is het dan rechtvaardig om deze te belasten.

o Woonlandbeginsel: zie artikel 2.1 lid 1 sub a Wet IB ( gecreëerd heffingsrecht).

Hieruit blijkt dat het belastbaar inkomen van natuurlijke personen die in

Nederland wonen worden belast.

o Vestigingslandbeginsel: zie artikel 2 (lid 4) Vpb (gecreëerd heffingsrecht).

Hieruit blijkt dat Nederland het wereldinkomen (en dus niet alleen het

inkomen wat verdiend is in Nederland) van in Nederland gevestigde

vennootschappen wil belasten

- Nationaliteitsbeginsel

Natuurlijke personen kunnen ook bepaalde voordelen behalen indien zij van

bepaalde nationaliteit zijn. Dit rechtvaardigt het heffen van belasting.

o Natuurlijke personen: Nederland heeft geen bepaling waarin staat dat zij heft

op grond van nationaliteit

o Vennootschappen: o.g.v. artikel 2 lid 4 Vpb. Indien een vennootschap is

opgericht naar Nederlands recht dan wordt geacht dat het lichaam in

Nederland is gevestigd.

Zakelijk heffingsbeginsel

- Bronlandbeginsel (situsbeginsel)

Hier gaat het om de geografische locatie van het inkomen. Als inkomen is

genoten in een bepaalde staat dan maakt die persoon ook gebruik van

collectieve voorzieningen van die staat. Dit rechtvaardigt dan ook de

belastingheffing tot zoverre de persoon het inkomen uit een andere staat

geniet.

o Natuurlijke personen: Nederland heeft hier ook een heffingsrecht gecreëerd

en dit staat in artikel 2.1 lid 1 sub b Wet IB. Hieruit blijkt dat Nederland wil

heffen over Nederlands inkomen dat is genoten door natuurlijke personen die

niet in Nederland wonen.

o Vennootschappen en lichamen: artikel 3 Vpb. Hieruit blijkt dat Nederland wil

heffen over het Nederlands inkomen dat is genoten door buitenlandse

belastingplichtigen.

, Inleiding internationaal belastingrecht

Dubbele belastingheffing

De meeste staten hebben hun belastingwetten opgesteld o.g.v. de heffingsbeginselen.

Daardoor kan het voorkomen dat er dubbele belastingheffing ontstaat. Denk aan de situatie

dat een bedrijf in Nederland gevestigd is en inkomen geniet dat van België afkomstig is.

Nederland zou willen heffen o.g.v. artikel 2 lid 1 Vpb, terwijl België wil heffen o.g.v. het

bronlandbeginsel.

Of de situatie dat een natuurlijk persoon woonachtig is in 2 verschillende landen. Nederland

wil dan heffen o.g.v. artikel 2.1 lid 1 sub a Wet IB, terwijl het andere land ook wil heffen op

woonlandbeginsel.

Denk ook aan situatie waarbij natuurlijk persoon A een Amerikaanse nationaliteit heeft,

maar in Nederland werkt en woont. Dan zal Amerika hem in belasting betrekken o.g.v. het

nationaliteitsbeginsel en Nederland wil hem in belasting betrekken o.g.v. woonlandbeginsel.

Economische dubbele belastingheffing

Dit doet zich voor indien een object bij beide staten belast wordt.

Bijvoorbeeld: winsten die een vennootschap aan haar aandeelhouder uitkeert, wordt in

beginsel belast bij de vennootschap met vennootschapsbelasting en vervolgens wordt het

uitgedeelde bedrag nogmaals belast alleen dan bij de aandeelhouder.

Voorbeeld ter voorkoming dubbele belastingheffing: artikel 13 Vpb.

Juridische dubbele belastingheffing

Indien het belastingsubject meer dan eens in de belastingheffing wordt betrokken.

Bijvoorbeeld: een Amerikaanse staatsburger wordt voor zijn inkomen zowel in Nederland als

in Amerika betrokken in de belastingheffing.

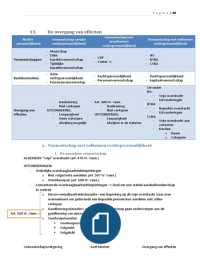

Methoden ter voorkoming van dubbele belastingheffing

Stel: er is geen voorkoming van dubbele belastingheffing

Kees woont in Nederland en geniet een belastbaar inkomen van €60.000.

De eerste €10.000 wordt belast tegen een progressief belastingtarief van 30%.

De volgende €20.000 wordt belast tegen een tarief van 40%

Al het overige wordt belast tegen een tarief van 50%.

Week 1

Bronnen van het Nederlandse internationaal belastingrecht

Het IBR is verspreid over verschillende nationale en internationale bronnen. Belangrijkste

bronnen van het Nederlandse IBR zijn:

- Nationaal recht

In de nationale heffingswetten heeft Nederland heffingsrechten gecreëerd en

die vormen de wettelijke grondslag voor het heffen van belasting.

De Nederlandse regelgeving kan verdeeld worden in 2 hoofdgebieden:

o Regels die heffingsrecht doet ontstaan

Denk aan Wet IB

o Regels die het heffingsrecht beperken

Denk aan de unilaterale regelg;eving: het Besluit ter voorkoming van

dubbele belasting.

Let op: nationaal recht creëert dus heffingsrecht.

- Internationaal recht

o Multilaterale verdragen

Dit zijn verdragen die zijn gesloten tussen meer dan 2 staten.

Denk aan IVBPR en het EVRM

o Bilaterale verdragen

Dit zijn verdragen die zijn gesloten tussen 2 staten. Staten die sluiten

deze verdragen ter voorkoming van dubbele belastingheffing en ter

voorkoming van dubbele non-belastingheffing. De verdragen zien

veelal toe op directe belastingen.

Let op: een belastingverdrag creëert geen heffingsrecht. Dit doet

namelijk het nationale recht. Een verdrag verdeelt slechts de

heffingsbevoegdheid tussen twee staten.

- Europees recht

Denk aan VwEU en de richtlijnen

- Gezaghebbende teksten

Deze hebben geen juridische kracht, dus men kan zich hierop niet direct

beroepen.

o OESO-Modelverdrag, dit is een soort sjabloon dat als basis dient voor veel

bestaande verdragen en op die manier heeft het ook veel invloed op

verdragspraktijk

Heffingsbeginselen

Staten bepalen zelf de aanknopingspunten voor de belastingheffing, zij zijn immers fiscaal

soeverein. Landen baseren hun belastingheffing op de zogenoemde heffingsbeginselen.

Persoonlijke heffingsbeginselen

- Woon – en vestigingslandbeginsel

,Inleiding internationaal belastingrecht

Er wordt geacht dat inwoners van Nederland en gevestigde ondernemingen

gebruik kunnen aken van collectieve voorzieningen en o.g.v. het

profijtbeginsel is het dan rechtvaardig om deze te belasten.

o Woonlandbeginsel: zie artikel 2.1 lid 1 sub a Wet IB ( gecreëerd heffingsrecht).

Hieruit blijkt dat het belastbaar inkomen van natuurlijke personen die in

Nederland wonen worden belast.

o Vestigingslandbeginsel: zie artikel 2 (lid 4) Vpb (gecreëerd heffingsrecht).

Hieruit blijkt dat Nederland het wereldinkomen (en dus niet alleen het

inkomen wat verdiend is in Nederland) van in Nederland gevestigde

vennootschappen wil belasten

- Nationaliteitsbeginsel

Natuurlijke personen kunnen ook bepaalde voordelen behalen indien zij van

bepaalde nationaliteit zijn. Dit rechtvaardigt het heffen van belasting.

o Natuurlijke personen: Nederland heeft geen bepaling waarin staat dat zij heft

op grond van nationaliteit

o Vennootschappen: o.g.v. artikel 2 lid 4 Vpb. Indien een vennootschap is

opgericht naar Nederlands recht dan wordt geacht dat het lichaam in

Nederland is gevestigd.

Zakelijk heffingsbeginsel

- Bronlandbeginsel (situsbeginsel)

Hier gaat het om de geografische locatie van het inkomen. Als inkomen is

genoten in een bepaalde staat dan maakt die persoon ook gebruik van

collectieve voorzieningen van die staat. Dit rechtvaardigt dan ook de

belastingheffing tot zoverre de persoon het inkomen uit een andere staat

geniet.

o Natuurlijke personen: Nederland heeft hier ook een heffingsrecht gecreëerd

en dit staat in artikel 2.1 lid 1 sub b Wet IB. Hieruit blijkt dat Nederland wil

heffen over Nederlands inkomen dat is genoten door natuurlijke personen die

niet in Nederland wonen.

o Vennootschappen en lichamen: artikel 3 Vpb. Hieruit blijkt dat Nederland wil

heffen over het Nederlands inkomen dat is genoten door buitenlandse

belastingplichtigen.

, Inleiding internationaal belastingrecht

Dubbele belastingheffing

De meeste staten hebben hun belastingwetten opgesteld o.g.v. de heffingsbeginselen.

Daardoor kan het voorkomen dat er dubbele belastingheffing ontstaat. Denk aan de situatie

dat een bedrijf in Nederland gevestigd is en inkomen geniet dat van België afkomstig is.

Nederland zou willen heffen o.g.v. artikel 2 lid 1 Vpb, terwijl België wil heffen o.g.v. het

bronlandbeginsel.

Of de situatie dat een natuurlijk persoon woonachtig is in 2 verschillende landen. Nederland

wil dan heffen o.g.v. artikel 2.1 lid 1 sub a Wet IB, terwijl het andere land ook wil heffen op

woonlandbeginsel.

Denk ook aan situatie waarbij natuurlijk persoon A een Amerikaanse nationaliteit heeft,

maar in Nederland werkt en woont. Dan zal Amerika hem in belasting betrekken o.g.v. het

nationaliteitsbeginsel en Nederland wil hem in belasting betrekken o.g.v. woonlandbeginsel.

Economische dubbele belastingheffing

Dit doet zich voor indien een object bij beide staten belast wordt.

Bijvoorbeeld: winsten die een vennootschap aan haar aandeelhouder uitkeert, wordt in

beginsel belast bij de vennootschap met vennootschapsbelasting en vervolgens wordt het

uitgedeelde bedrag nogmaals belast alleen dan bij de aandeelhouder.

Voorbeeld ter voorkoming dubbele belastingheffing: artikel 13 Vpb.

Juridische dubbele belastingheffing

Indien het belastingsubject meer dan eens in de belastingheffing wordt betrokken.

Bijvoorbeeld: een Amerikaanse staatsburger wordt voor zijn inkomen zowel in Nederland als

in Amerika betrokken in de belastingheffing.

Methoden ter voorkoming van dubbele belastingheffing

Stel: er is geen voorkoming van dubbele belastingheffing

Kees woont in Nederland en geniet een belastbaar inkomen van €60.000.

De eerste €10.000 wordt belast tegen een progressief belastingtarief van 30%.

De volgende €20.000 wordt belast tegen een tarief van 40%

Al het overige wordt belast tegen een tarief van 50%.